在线咨询

0086-416-7873535

|

当前机构关心根本化工、国防军工、汽车、纺织服拆、通信行业的机构关心度从高位下降。比来一周“石油石化”、“煤炭”、“钢铁”、“轻工制制”和“非银行金融”行业的机构关心度正在提拔。

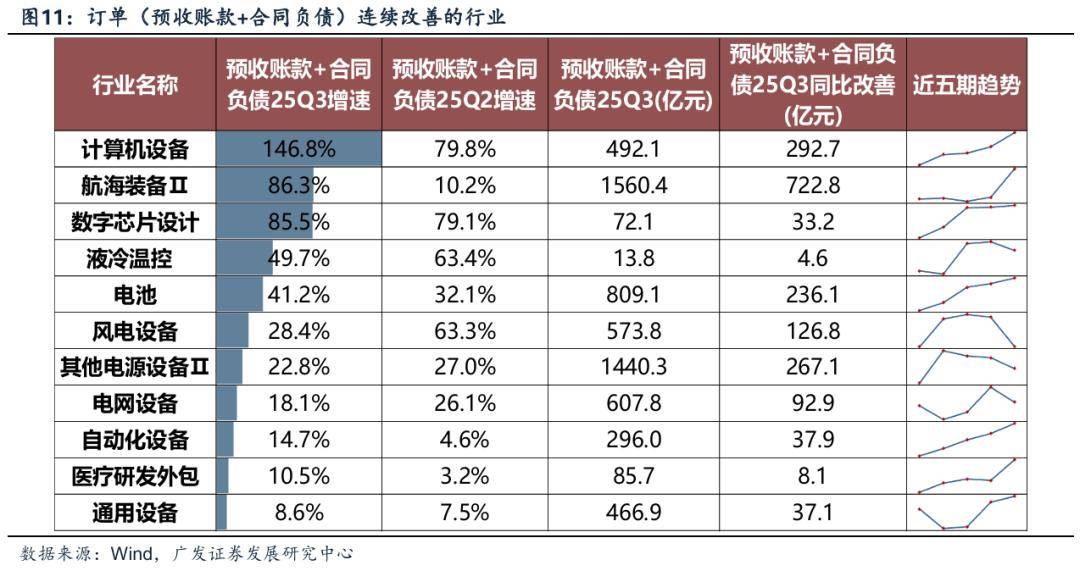

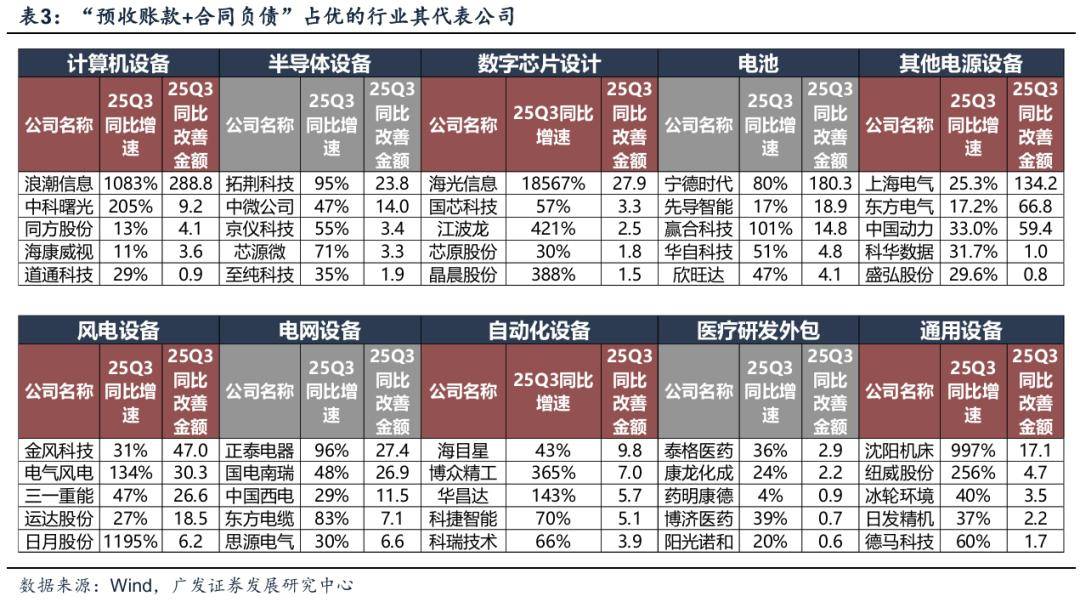

5)华西策略则认为是平平察看期,黄金高位盘整。12月美联储政策恍惚,美元相对低位震动,人平易近币汇率稳中略升。经济平平,政策察看期,股市将正在整数点位拉锯震动。资金面宽松,通缩取增加数据涨落互现,债市收益率将窄幅波动。黄金延续高位盘整。 3)广发证券筛选出近几个季度订单增速持续改善、25Q3订单增速同比高增、公司验证环境较好的行业。类比一季度筛选都取得了不错的超额收益,本次广发筛选的订单改业如下。 万宏源证券暗示,居平易近资产设置装备摆设迁徙周期取经济、政策和财产周期共振,脚以驱动牛市。而大国相对力量变化的周期,是远比居平易近资产设置装备摆设迁徙周期更长的周期。这个层面乐不雅预期发酵,可能驱动牛市级别超越汗青。 4)华泰策略:A股三季报业绩已披露完毕,我们认为当前A股盈利周期“渐入佳境”、板块间分化有所弥合:1)本轮短周期磨底期初具竣事迹象,订单修复已传导至收入修复,补库先行目标传送积极信号;2)布局分化有所弥合,先辈制制、TMT、出口链无望延续供需双向改善,内需消费、基建链或进入被动去库;3)中周期继续回落,但出清及“准出清”细分品种增加;4)A股非金融ROE继续企稳、广义制制业ROE回升。设置装备摆设,关心新增供需双向改善型行业,如铁公、纺织制制、商用车、光伏设备等,此外考虑到高频景据韧性仍存,2Q25筛选出的电池、电网设备、工程机械仍可持续关心。 11月16日,上周,储能大迸发,孚日股份间接7连板,隔夜单听说挂了上百亿,周一开盘该当是涨停,只是电池+抗日概念可否继续强势,就说不准了。 当前较多行业处于触发拥堵目标阈值的形态(流动性、成分股分歧性)。2025年11月看好电力及公用事业、根本化工、电力设备及新能源、电子和计较机的相对收益。黄金、白银、铜和原油的VIX抬升,中持久仍然看多黄金。当前设置装备摆设:电力及公用事业、根本化工、电力设备及新能源、电子和计较机。前往搜狐,查看更多。 “牛市2。0”可能是全面牛:2026年中逛制制供给出清。产能构成增速低于需求增速中枢的细分行业较着添加,自下而上选股胜率提拔。“政策底、市场底、经济底”顺次呈现框架无效性回归,2026年中“政策底”可能验证的时辰,“牛市2。0”行情无望启动。 本轮牛市最终仍是“科技牛”或“中国影响力提拔牛”,根基面周期性改善+新兴财产趋向强化+居平易近资产设置装备摆设向权益迁徙+中国全球影响力提拔共振。 6)不外,中信建投则继续看多黄金。A股情感指数高位下降,港股情感指数抬升,上证50、沪深300、中证500和中证1000的VIX下降,基于港股情感指数对恒生指数的多条理阈值择时策略仓位为做多。 起首,先看大市研判,继国泰海通策略首席方奕来岁A股无机会挑和5200点之后,申万宏源再唱出最高音:2025年的科技布局牛是“牛市1。0”阶段,2026H2可能启动全面牛。 “牛市1。0”可能正在2026年春季来到高峰:AI财产趋向还有纵深,但A股AI财产链股价已处于持久低性价比区域。这神似2014岁首年月的创业板,2018岁首年月的食物饮料和2021岁首年月的新能源。汗青上,凡是需履历“思疑牛市级别”的调整,再延续财产趋向行情。 科技成长:沉点关心低位的AI软件使用、军工、医药等,注沉AI硬件的潜正在估值修复机遇。这是科技又能够了? 取此同时,存储周五跳水,不外隔夜美股反弹;化工、有色、商贸服饰、立异药等走高。 跟着A股进入老登小登切换阶段,将来市场投资标的目的几何,哪些范畴更具设置装备摆设价值,听听机构怎样说? 1)兴证策略认为,正在海外扰动加快内部“再均衡”之后,结构来岁景气预期的两条思并未发生改变。一方面,近期海外带来扰动或将再一次为AI等景气成长从线供给结构窗口。另一方面,来岁景气边际改善预期和布局“再均衡”继续为顺周期板块供给估值修复契机。 2)信达策略同样认为AI科技从线可能再度回归。信达证券认为当前的气概扩散仍处正在估值、预期和资金驱动的阶段,至多能够持续1-2个季度。但气概扩散改变为年度级此外行情需要看到价值股盈利逻辑的兑现,而更大级此外行情则需要持久财产逻辑强化证明并非是周期性的景气改善。我们认为,流动性牛市中后期,价值股根基面企稳之前,持久财产逻辑更强的科技从线可能会再次回归。

计较机设备、船舶、数字芯片设想、液冷温控、电池、风电设备、半导体设备、其他电源设备、电网设备、从动化设备、CXO。 |